招股说明书显示:全球肝素类药物市场销售额2006年为49.15亿美元、2008年为59.9亿美元,年均复合增长率为10.4%;10.4%的年均增长率显然称不上“高速增长”,只能算是一个平稳增长行业。

海普瑞竟然声称自己处于一个“高速增长”的行业,其对于行业态势过于乐观、明显偏离事实的陈述是否有误导公众投资人之嫌?在这样一个低增长行业中,海普瑞竟创造了业绩火箭般蹿升的奇迹,其可信度如何?难道鸡窝里真的能飞出金凤凰?

公开资料显示,海普瑞肝素纳原料药销售量由2006年的4.87万亿单位上升至2009年的6.31万亿单位,年均复合增长率为9.05%,这样的增长率显然算不上高增长,这也从另一方面表明,肝素钠行业并非是一个高速增长行业。

然而,虽然其销售量增长率并不高,但其销售收入却由2006年的2.78亿元增长至2009年的22.24亿元、年均复合增长率高达100.05%,由此推动其净利润由2006年的0.48亿元增长至2009年的8.09亿元、年均复合增长率高达156.61%!(详见表2)

分析显示,2006年至2009年间,海普瑞肝素钠原料药每亿单位销售均价由5709元飙升至35248元,价格涨幅高达5.17倍,其中普通等级原料药价格涨幅高达5.94倍!海普瑞业绩高速增长的最关键因素是其产品售价的飙升。其价格离奇飙涨是否属实?

海普瑞给出的理由是,它是国内惟一通过美国FDA认证的企业,百特事件强化了其地位,因此,使其产品供不应求,“公司FDA等级和CEP等级产品产能利用率和产销率逐年提高,近年来两种等级产品均呈现供不应求的状态。”海普瑞由此获得了提价的主动权。

分析发现,海普瑞的FDA等级肝素钠原料药,并非如其招股说明书所称供不应求、并推升其产品销售价格。

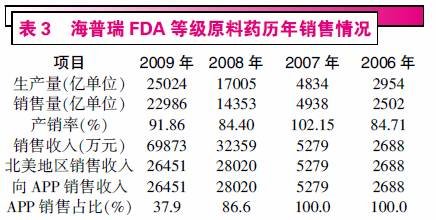

数据显示,2008年和2009年海普瑞FDA等级原料药的产销率分别为84.4%和91.9%,实际上处于供大于求状态,而并非如海普瑞所称“供不应求”(详见表3)。

如前文所述,在海普瑞的下游用户中,Sanofi-Aventis在全球肝素类药物市场的占有率高达74.04%,处于寡头垄断地位;2009年海普瑞向Sanofi-Aventis的销售额占海普瑞当年销售收入的67.7%。因此,Sanofi-Aventis显然处于相对强势地位,在上下游的价格谈判中,理应拥有更大的话语权。为什么在这种行业背景下肝素钠原料药价格出现了如此巨幅上涨?

另外,海普瑞最大的客户Sanofi-Aventis是一家法国企业,其产品需通过欧盟CEP认证而不是美国的FDA认证。而海普瑞招股说明书也显示,国内常州千红生化制药公司、南京健友生物化学制药公司、烟台东诚生化公司、河北常山生化公司四家公司均通过了欧盟CEP认证。海普瑞并非是Sanofi-Aventis的惟一供货商,FDA认证也难以为其涨价提供支撑。海普瑞销售价格巨幅上涨的理由似难以成立。

更何况,海普瑞自2008年暂停了CEP等级原料药的生产,因此,公司产品涨价理由完全没有依据。

- 1

- 2

- 3

- 上一页

- 下一页