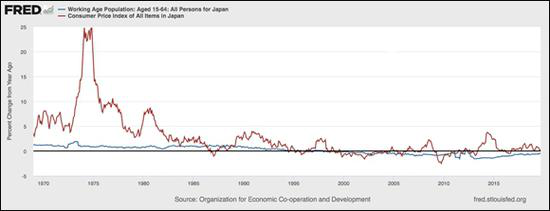

日本劳动年龄人口(15-64岁)年度增长变化与消费者价格指数(图片来源:美联储圣路易斯分行)

日本劳动年龄人口(15-64岁)年度增长变化与消费者价格指数(图片来源:美联储圣路易斯分行)对于大多数和我同龄的中国人来说,我们人生的切身经验让这个结论看起来如此的不真实。

让我们首先来看看处于另一个极端的恶性通胀历史。比如解放前的国统区,比如现在的委内瑞拉和阿根廷。这些在不同时期经历恶性通胀的经济体的共同点包括:工业价值链中处于末端的位置,严重依赖进口生产资料和生活物资的经济体系,庞大的外债等等。这一切说明这些经济体要把自己最有生产力的群体的劳动成果拿到国际市场来换取必要的进口物资,而央行加大印刷本国货币力度造成的汇率贬值,都无助于增加出口并缩小本国低下生产力和日益扩大的进口需求之间的缺口。随之而来的就是恶性通货膨胀。

曾几何时,中国也有一段时期面临着类似的困境。现在的年轻人大多不记得1990年代的恶性通胀,当时的人们会通宵排队抢购最基本的生活物资,比如酱油和盐。但是在这期间,中国的生产力和工业水平飞速发展,国内的产业链从低端工业产品到现在相当一部分中高端工业产品,产能过剩早已经在许多行业代替了产能不足,成为我们面临的最主要问题。

从1990年代到最近几年,中国生产力的飞速发展,人口红利,城市化进程和融入世界经济体系这几个条件的共振,不但造成了中国的经济奇迹,也在过去几十年里几次引发了比较高的通货膨胀水平。在今年猪肉涨价前网上曾经狂炒过“买水果的财务自由”的话题。而就在几年前,网络流行语里还有“蒜你狠”,“豆你玩”这样的段子。

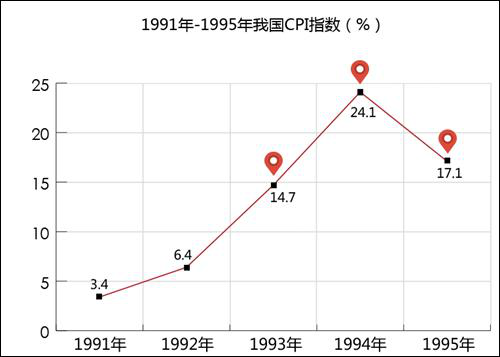

上世纪90年代,我国也有一段较为严重的通货膨胀期

上世纪90年代,我国也有一段较为严重的通货膨胀期但是,未来二十年,情况将发生极大的变化:中国将步入老龄社会;发达板块的城市化进程已经进入尾声;产业升级进入到攻坚阶段,而全球经济一体化现在也出现倒退的势头。传统货币政策框架下,中国发生大规模通货膨胀的基础正在逐渐消失。

通货膨胀与民粹主义

传统货币和财政政策无法制造的通货膨胀,在民粹主义环境下,将会以意想不到的方式突然出现。

美国、日本和欧洲近几年的降息和量化宽松实际上是将低成本的资金源源不断地放给了跨国银行和与他们关系密切的对冲基金和私募基金,而这些资本则利用低成本的资金在金融市场上获取了巨大的利润。

大部分资金进入金融市场,仅有小部分流入实体,因此我们看到欧美日的股市屡创新高,实体商品的价格(也就是通货膨胀)却一直萎靡不振。

这一传统货币政策与资本精英们的合作本来是天作之合,世界宏观经济在上一轮危机之后经历了10年也终于开始回暖。然而,远远走在实体经济前面的金融市场必定带来的贫富分化加剧,却给我们带来了民粹主义这一怪胎:英国脱欧、美国四处加征关税、法国黄马甲运动、拉美和中东的暴乱示威等等,预示着贫富分化带来的阶级冲突周期自100年前的共产运动以后又回来了。

2017年6月,委内瑞拉严重的通货膨胀危机,成堆的钱只能买一只鸡(@路透社)

相关阅读

2017年6月,委内瑞拉严重的通货膨胀危机,成堆的钱只能买一只鸡(@路透社)

相关阅读