四是美股市场结构不合理。大量上市公司使用发债筹得的资金进行市值管理,回购公司股票从而拉高股价、获得收益。一旦股价大跌,高杠杆会引发大面积偿债违约风险。

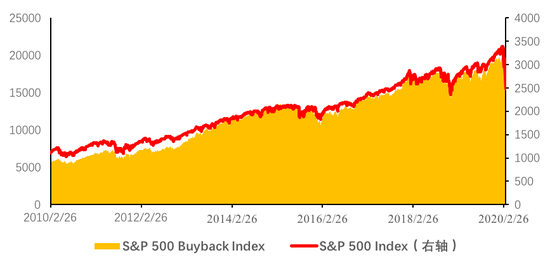

回购和分红成为推动股指上升的重要动力(数据来源:Yahoo Finance)

回购和分红成为推动股指上升的重要动力(数据来源:Yahoo Finance)五是市场头部聚集现象严重。美国各基金均主要配置信息技术、消费等领域的蓝筹股,叠加上市公司回购和分红,美股市场呈现“头重脚轻”。

总结来看,美联储开闸放水,主要是为了防止出现2008年“雷曼倒闭”事件,阻断“金融市场下跌——大型金融机构破产——实体经济受损——经济衰退”的危机传导链条。中长期上,疫情是最大的不确定性因素,控制不力将导致全球经济衰退。

2

“全球大萧条”之忧

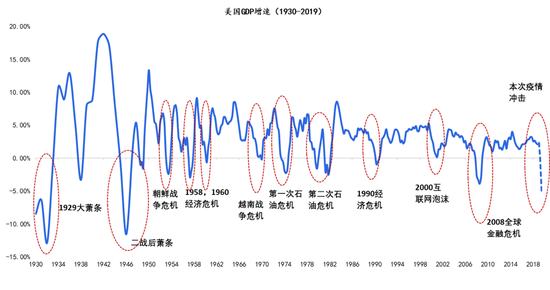

目前,国际市场上有一些悲观预期认为,此次疫情冲击之大史无前例,世界正面临着类似1930年代全球经济萧条的情形,冲击将是2008年国际金融危机冲击的数倍。

不过,主流的观点都相对乐观:一定程度上的衰退不可避免,但“大萧条”也没那么容易来临。

正如美联储前主席伯南克所言,“比起大萧条,当前状况更像是一场大暴风雪”。

对于具体原因,京东数科首席经济学家沈建光分析认为,考虑到当前全球经济与大萧条期间在货币制度环境、宏观政策理念、全球贸易情况、银行体系健康程度以及社会保障体系等方面都迥然有别,重归“大萧条”的担忧其实是一种误导。

一是当时金本位制限制了货币政策放松。大萧条期间,美国实行金本位,出于保证汇率稳定的需要,扩大货币供应需要增加相应的黄金储备,中央银行也难以随意降低利率,因为低利率会引发黄金外流。所以,货币政策几乎没有任何有力应对。

二是当时财政刺激政策严重滞后。胡佛政府认为平衡财政才能降低杠杆率,财政紧缩是降低债务、减小经济危机的最佳手段。由于缺乏有效的政策刺激,美国经济在大萧条期间持续恶化。

三是当时全球贸易体系坍塌。大萧条发生于全球经济扩张的尾声,贸易保护主义和民粹主义在全球蔓延,贸易战造成各国经济陷入更深的衰退。期间,美国将两万余种进口商品的关税提高到前所未有的水平,进一步加剧了贸易保护主义。

四是金融监管体系与金融安全网健全性不同。1929年之前,由于存款保险制度尚未建立,由于储户挤兑导致金融风险迅速传染,银行倒闭潮出现,最终超过一万家银行破产,金融秩序彻底崩塌。

五是社会保障体系的完备性不同。大萧条来临,消费锐减、居民大量流离失所、失业率飙升,但社会保障制度的缺位以及政府的不作为导致救济资源远远跟不上激增的需求。

如今,全球性的政策协同正在启动,主要经济体领导人对于集体战疫做出了积极承诺,包括启动超过5万亿美元的财政刺激。

或许,最糟糕的时候已经过去了。

3

中国如何出招

与美国“印钞机马力全开”和“直升机式撒钱”的做法不同,中国的刺激政策多集中在信贷支持、减免税赋和发行特别国债等更有针对性的做法。

多数经济学家认为,货币政策和财政政策都有进一步放松、加力的空间。近至,使用减免税费、缓缴社保以及信贷支持等手段保持企业流动性;远至,加大开放并调整产业链结构。这些都是中国政府在这个特殊关键期要思考的问题。

具体来看,短期内还有以下举措可以考虑:

一是及时止损中长期防疫对外贸部门的不良影响。境外疫情或将持续3个月甚至更久,整体影响或明年初才会逐渐消除,将一定程度上影响我国外贸部门。针对外需下降、境外产业链断裂等可能导致的外贸部门开工率低、外贸企业资金及流动性风险等问题,要做好就业疏导、产业升级转型和信贷支持等准备。

相关阅读